内部統制とは? 目的や構成要素、実現に役立つツール

内部統制とは、「企業が目標を達成するためのルールやプロセスを定め、全従業員がそれを遵守、運用すること」を意味します。内部統制は金融庁によって明確に定義されています。全文は次の通りです。

内部統制とは、基本的に、業務の有効性及び効率性、財務報告の信頼性、事業活動に関わる法令等の遵守並びに資産の保全の4つの目的が達成されているとの合理的な保証を得るために、業務に組み込まれ、組織内の全ての者によって遂行されるプロセスをいい、統制環境、リスクの評価と対応、統制活動、情報と伝達、モニタリング(監視活動)及びIT(情報技術)への対応の6つの基本的要素から構成される。

出典:金融庁『財務報告に係る内部統制の評価及び監査の基準』

内部統制は企業の事業が円滑に機能するためにも必要ですが、上場審査基準にも関わるため、特にIPOを目指す企業さまにとっては欠かせない取組みです。本記事では、内部統制の目的や構成要素、内部統制の3点セットについて解説します。

目次[非表示]

- 1.内部統制の4つの目的

- 1.1.①業務の有効性及び効率性

- 1.2.②財務報告の信頼性

- 1.3.③事業活動に関わる法令などの遵守

- 1.4.④資産の保全

- 2.内部統制の6つの構成要素

- 2.1.①統制環境

- 2.2.②リスクの評価と対応

- 2.3.③統制活動

- 2.4.④情報と伝達

- 2.5.⑤モニタリング(監視活動)

- 2.6.⑥IT(情報技術)への対応

- 3.内部統制の3点セット

- 3.1.①フローチャート

- 3.2.②業務記述書

- 3.3.③リスクコントロールマトリックス

- 4.内部統制実現に役立つERP

- 5.まとめ

内部統制の4つの目的

そもそもなぜ内部統制が必要なのでしょうか。

内部統制には、金融庁の定義の通り、『業務の有効性及び効率性』『財務報告の信頼性』『事業活動に関わる法令などの遵守』『資産の保全』という4つの目的があり、これらは、いずれも事業を適切・適法に運営するために重要な指標になります。具体的に見ていきましょう。

①業務の有効性及び効率性

企業活動において、ヒト、モノ、カネ、情報の経営資源を有効活用することは重要になります。

経営資源を活かせていない場合、余分なコストが発生して経営状況を悪化させる可能性もあります。

継続して事業活動を行っていくためにも、業務の有効性や効率性の改善が必要です。例えば、『業務の有効性』を目指す取組みには、情報のデータベース化や一元管理、『業務の効率性』は、業務プロセスの最適化などが挙げられます。

②財務報告の信頼性

財務報告は企業の経営状況を判断するために行われる重要な取組みです。財務報告で不正が行われた場合、ステークホルダーに対し、大きな損失を与えます。

一方、財務報告の透明性が高ければ、投資家や金融機関の信頼が得やすくなります。良好な関係性の構築に役立ち、投資を呼び込むことも期待できます。

③事業活動に関わる法令などの遵守

社会活動を行ううえで法令遵守は欠かせません。企業が法令遵守を怠った場合、社会的信用を失うだけでなく事業を継続することが困難になる場合もあります。

一方、法令を遵守し誠実な事業活動を行っていれば社会的信用を得るきっかけにもなります。事業活動の継続・成長のためにも法令の遵守は必須です。

④資産の保全

経営状況を安定させて事業を継続するためには、資産の適切な管理・運用が不可欠です。

資本(純資産)・土地・建物などの固定資産、知的財産や技術などの無形資産などが適切に管理・運用されているかなども管理します。また、正当な手続き及び承認のもとで正しい運用体制が求められています。

内部統制の6つの構成要素

では実際に内部統制に取り組む場合はどのように進めるのでしょうか。

内部統制は以下の6つの要素から成り立ちます。この要素に沿って、整備・運用を実施します。

①統制環境

統制環境とは、内部統制の基盤となる要素です。具体的には以下が挙げられます。

- 誠実性・倫理観

- 経営者の意向・姿勢

- 経営方針・戦略

- 監査役の機能

- 組織の構造・慣行

- 人的資源に対する方針・管理

システムの導入といった物理的な環境整備のほか、従業員や経営層の意識を整えることも重要です。

②リスクの評価と対応

ここでいわれる『リスク』とは、内部統制の目的達成を阻害し得る要因のことです。

上述した『内部統制の4つの目的』を達成するうえで、どのようなリスクがあるのかを洗い出し、分析・評価するとともに、対応を行うまでの一連のプロセスを指します。

リスクの評価と対応は内部統制のなかでも重要な要素であり、経営層による適切な判断が求められます。

③統制活動

統制活動とは、経営者の指示や命令が確実に実行されるための方針と手続きを指します。統制活動の例には以下が挙げられます。

- 権限・職責の付与

- 職務分掌

- マニュアルの整備

統制活動は内部統制を可視化させ、組織内に不正や誤謬などが発生するリスクを減らす要素です。これらは業務プロセスに組み込まれている必要があり、組織内のすべての従業員によって行われることで機能するとされています。

④情報と伝達

情報と伝達とは、必要な情報が識別・把握・処理されて従業員や関係者に正しく伝えられ、相互にコミュニケーションを取れる状態です。一般的に、情報の識別から処理までは社内の情報システムを活用して行われます。

具体的には、以下のような取組みを指します。

- 識別:組織が認識した情報から真実かつ公正な情報を特定する

- 把握:識別した情報が組織に必要な情報だと判断された場合、効率的に伝達を行うために情報システムに取り入れる

- 処理:情報システムに取り入れた情報を利用可能な形式に整えるために分類・整理・選択・演算など、目的に応じて処理する

情報を伝達された従業員は、必要な情報を伝達されるだけでなく、正しく理解されていることも必要です。そのためには組織の情報システムが適切に構築・運用され、精度の高い情報をシームレスに伝達できる経路が確保されることが重要です。

⑤モニタリング(監視活動)

モニタリングとは、内部統制が機能していることを常に監視・評価するプロセスです。モニタリングは以下の2つに分けられます。

- 日常的モニタリング

- 独立的評価

日常的モニタリングは通常業務に組み込まれて行われ、自己点検や自己評価も該当します。

一方、独立的評価は日常的モニタリングでは発見できない問題がないかを視点を変えて評価することです。経営者・取締役会・監査役・内部監査部門などによって行われます。

⑥IT(情報技術)への対応

ITへの対応とは、経営目標を達成するために必要なITソリューションを、あらかじめ適切な方針・手続きを定めて導入・活用することです。

ITへの対応は、内部統制の目的達成するためや本章で挙げたほかの基本的要素を機能させるためにも不可欠といえます。内部統制にITを利用すると、効率的で有効性の高い内部統制の実現が期待できます。

内部統制の3点セット

上場企業や関連会社は、金融商品取引法に基づき、内部統制報告書を提出します。内部統制報告書とは、適切に内部統制が行われているかを評価してまとめた資料のことです。

企業がどのように運営され、収益を得ているのかなどを可視化して、財務報告の信頼性を高めるために使用されます。この際、内部統制を把握するためのツールとして活用されているのが“内部統制の3点セット”です。

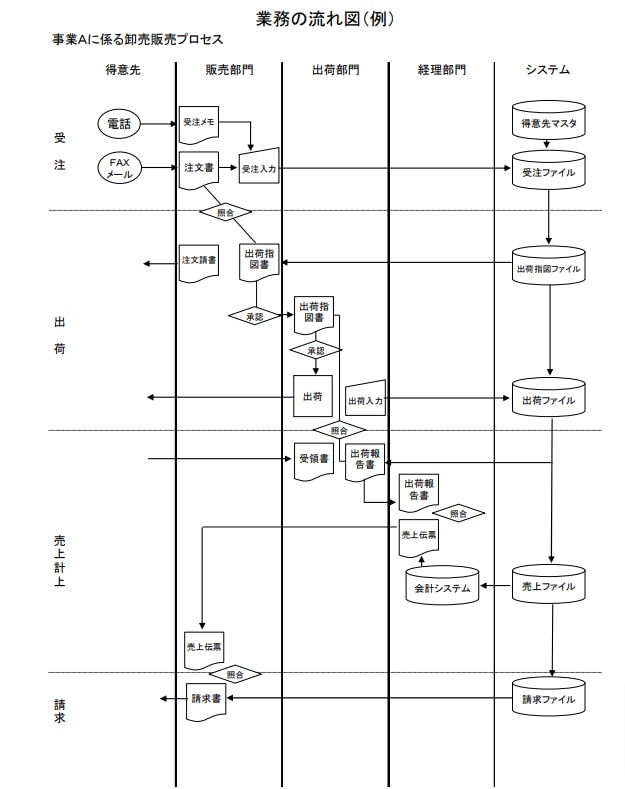

①フローチャート

フローチャートとは、業務のプロセスを図式にして可視化させた図のことです。業務プロセスを可視化することで、業務が発生してから会計処理が完了するまでの流れを整理できます。

あらゆる業務の流れを可視化するため、リスクの見極めも可能にします。フローチャートは業務ごとに作成し、それぞれの流れや関係が一目で分かるようにします。

▼フローチャートの作成例

出典:金融庁『財務報告に係る内部統制の評価及び監査の基準』

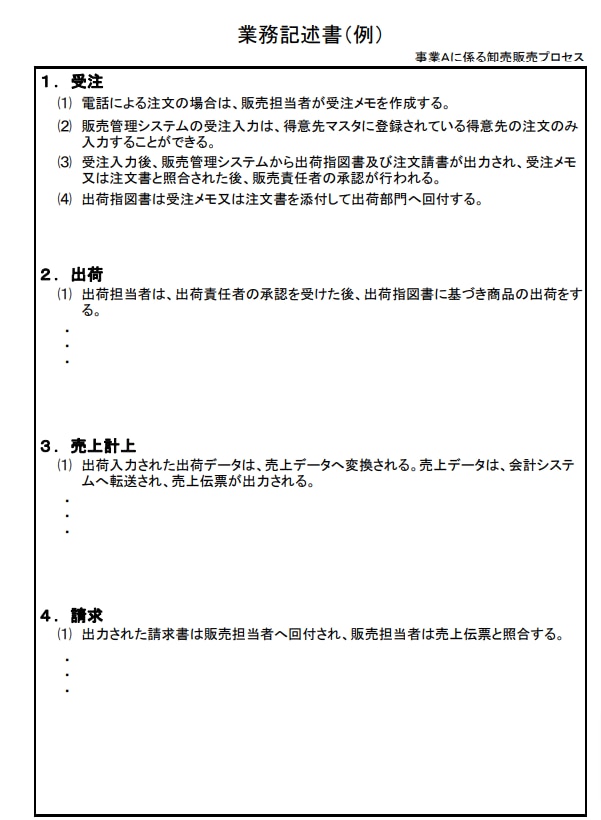

②業務記述書

業務記述書とは、業務内容をすべて文章化してまとめた資料のことです。

業務の流れに沿って、フェーズごとにどのような作業が行われるのかを書き出すことで、業務内容や担当者の理解度、リスクなどを整理できます。業務記述書はいつ・誰が・何を使って・何を・どのようにするのかなどを明確にします。

▼業務記述書の作成例

出典:金融庁『財務報告に係る内部統制の評価及び監査の基準』

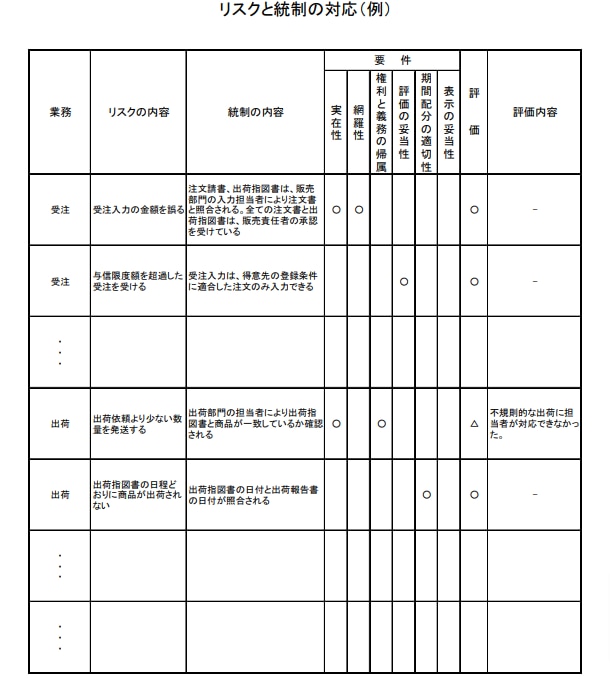

③リスクコントロールマトリックス

リスクコントロールマトリックスとは、業務におけるリスクとその対応を一覧にした表のことです。

実際にリスクコントロールができているかの確認に使用され、リスクが内部統制によってどう減少しているかを書き出します。

▼リスクコントロールマトリックスの作成例

出典:金融庁『財務報告に係る内部統制の評価及び監査の基準』

内部統制実現に役立つERP

内部統制を進めていく際は、自社の業務やプロセスの見直しが行われるのが一般的です。なかには、プロセスが統合されて効率化できる業務もあれば、確認・承認のステップが追加されて効率が低下するケースもあります。

また、内部統制の強化に際してITシステムの導入が必要になったり、すでにITシステムを導入している場合でも、システムが複雑化してデータの整合性を取ることが困難だったりというケースもあります。

内部統制を強化しつつ、効率よく進めていくにはERPの導入が有効です。ERPは複数の業務システムの持つ機能を搭載した基幹システムで、すべての情報を単一のデータベースで管理します。

システム上で承認が行えるほか、ログの監視も可能です。社内に散在しているデータを統合し、一元管理できるため、内部統制プロセスの整理にも適しています。

まとめ

内部統制は企業が正しく機能しているかを図るための取組みであり、内部統制ができているかは企業がIPOを目指す際の基準にもなります。

事業の継続・成長に必要な4つの目的と6つの要素によって構成されており、内部統制の把握に活用されているのが3点セットと呼ばれるツールです。

内部統制を進めていく際は、業務や業務プロセスの見直しが行われますが、場合によっては業務効率が低下するケースもあります。

自社の内部統制の強化を効率よく進めていくならERPの導入が有効です。SCSK MinoriソリューションズではERPの導入を支援しています。ご興味がございましたらお気軽にお問い合わせください。